Кратко:

- Премия в оценке технологического сектора сократилась почти до +4%, что является минимумом с 2019 года и указывает на ослабление ценообразования роста.

- Рост процентных ставок и ужесточение ликвидности снижают привлекательность долгосрочных технологических активов, уменьшая мультипликаторы.

- Происходит ротация лидерства на рынке, инвесторы диверсифицируют портфели, вкладываясь в другие сектора и альтернативные классы активов.

- Уровни оценки более широкого индекса S&P 500 нормализуются, отражая изменение аппетита к риску и позиционирования инвесторов.

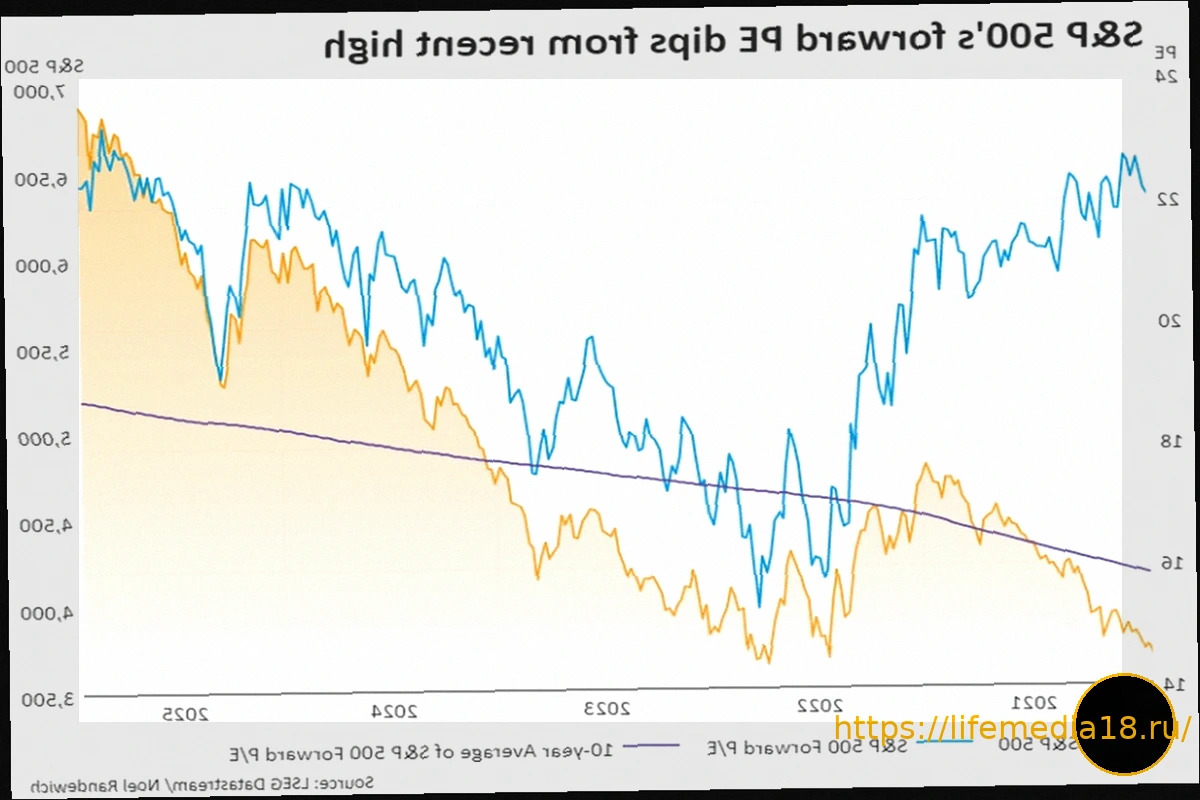

Индекс информационных технологий S&P 500 переживает переоценку, поскольку премия в его оценке по сравнению с более широким рыночным индексом сокращается. Это снижение отражает изменение ожиданий инвесторов, обусловленное макроэкономическими условиями и меняющейся рыночной динамикой.

Сжатие оценки и макроэкономическое давление

Форвардная премия по коэффициенту P/E технологического сектора S&P 500 составляет около +4%. Это самый низкий уровень с 2019 года и значительное падение по сравнению с предыдущими пиками, превышавшими 30%. Такая корректировка отражает более осторожную позицию рынка. Ранее, на ранних этапах цикла, оценка технологических компаний поддерживалась низкими процентными ставками и сильным ростом прибыли. Однако рост доходности облигаций и ужесточение финансовых условий снизили привлекательность активов с длительным сроком погашения. Теперь инвесторы требуют более высокой доходности за риск, связанный с ростом.

Форвардный коэффициент P/E более широкого индекса S&P 500 также приблизился к своим долгосрочным средним значениям. Это свидетельствует о том, что сжатие оценки не ограничивается только технологическим сектором, а отражает более широкую нормализацию на рынках акций по мере адаптации условий.

Структура рынка, ротация и распределение капитала

Индекс S&P 500 в настоящее время торгуется в диапазоне консолидации около 6 450–6 700 пунктов. Этот диапазон отражает баланс между «бычьими» и «медвежьими» позициями, поскольку инвесторы реагируют на макроэкономические данные. Рынок по-прежнему чувствителен к изменениям настроений. Технические индикаторы указывают на краткосрочную слабость наряду с долгосрочной стабильностью. Индекс торгуется ниже краткосрочных скользящих средних, оставаясь выше долгосрочных. Такая структура предполагает фазу коррекции, а не полный разворот.

Потоки капитала корректируются в ответ на сжатие оценки технологического сектора S&P 500. Институциональные портфели изучают секторы с различными профилями риска по мере снижения мультипликаторов технологических компаний. Это способствовало усилению диверсификации по классам активов. В то же время альтернативные активы привлекают внимание как часть портфельных стратегий. Например, Биткойн и связанные с ним цифровые активы рассматриваются из-за их уникальных факторов, включая условия ликвидности и денежно-кредитные тенденции. Это отражает более широкий поиск диверсификации.

Текущая ситуация демонстрирует смену лидерства на рынке. Хотя технологии остаются ключевым двигателем инноваций и роста прибыли, их профиль оценки изменился. Инвесторы адаптируются к новой динамике ценообразования на рынке акций.